最新预测指出,全球录制音乐零售市场将呈现稳步扩张态势,预计到 2026 年,该行业将实现连续第 12 个年度销售额增长周期。展望 2028 年底,本世纪内录制音乐零售市场的收入增长年份数量有望首次超越收入下滑的年份。

Omdia 收集的录制音乐零售市场收入数据涵盖了消费者在实体及数字音乐产品和服务上的开支,同时也包括了广告、表演权以及同步授权等相关行业收入。

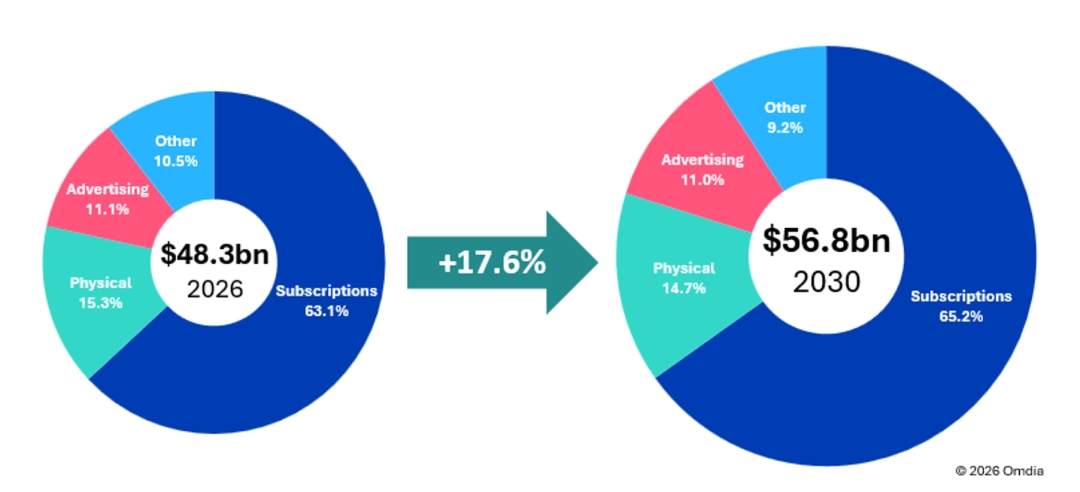

在这些收入构成中,Spotify、Apple Music、YouTube Music 等订阅音乐服务平台将继续扮演市场增长引擎的角色。预计到 2026 年,订阅服务的零售收入将达到 305 亿美元,较 2025 年的 284 亿美元增长 7.2%。至 2030 年,订阅服务的销售额有望超过 370 亿美元,在此期间(2026-2030年)的复合年增长率(CAGR)预计为 5.4%。

未来五年,广告收入的增长速度预计将超过实体音乐销售的增长速度,两者各自的复合年增长率(CAGR)预计分别为 4.3% 和 3.4%。尽管如此,实体音乐销售仍将保持录制音乐市场第二大收入来源的地位。

未来五年内,尽管消费者在实体音乐产品上的支出预计将持续增加,但年增长率将逐步放缓,到 2030 年预计为 1.9%,届时实体音乐销售额将达到 83 亿美元。与此同时,音频与视频广告收入预计将在 2026 年达到 53 亿美元,同比增长 5.6%,并在 2030 年进一步攀升至 62 亿美元。

根据 Omdia 的报告,中国在全球录制音乐市场的排名预计在未来五年内稳步提升。中国在 2022 年超越法国,首次进入全球前五名。预计中国将在 2028 年超越英国,并在 2029 年超越日本。到 2030 年,中国录制音乐零售市场的收入预计将占全球市场的 8.7%,显著高于 2025 年的 5.8%。

美国将继续保持其作为全球第一大录制音乐市场的地位,但其在全球市场份额预计将从 2025 年的 40.3% 降至 2030 年的 38.4%。

Omdia 高级首席分析师 Simon Dyson 表示:“我们的最新预测为音乐行业带来了极大的信心,市场未来的发展前景依然乐观。未来五年,全球录制音乐零售市场的销售额将持续刷新纪录,并有望在下一个十年的初期突破 600 亿美元的规模。”

Dyson 补充道:“中国将成为全球第二大音乐市场,这对整个行业具有重大意义。长期以来,中国一直被视为全球音乐产业最具潜力的增长区域之一,而目前的预测表明,中国正日益为全球音乐产业贡献实质性的商业价值。”

MK体育平台提供便捷的浏览体验,信息触手可及。无论您身在何处,都能快速获取所需体育资讯,不错过任何精彩瞬间。

热门讨论

MK体育平台内容丰富,满足不同体育迷的需求。从赛事分析到明星故事,我们提供全方位的信息服务,让您的体育生活更加精彩。

用户B

2026年5月16日 10:30

多维内容呈现,满足不同体育迷需求。MK体育致力于打造一站式体育信息服务平台,让您全面了解体育世界的动态。

用户C

2026年5月17日 18:00

我们汇聚了多维度的体育内容,涵盖足球、篮球、电竞等热门项目。无论您是资深球迷还是入门爱好者,都能在这里找到感兴趣的专题和深度解读。

用户A

2026年5月15日 15:12